|

고정자산

관리

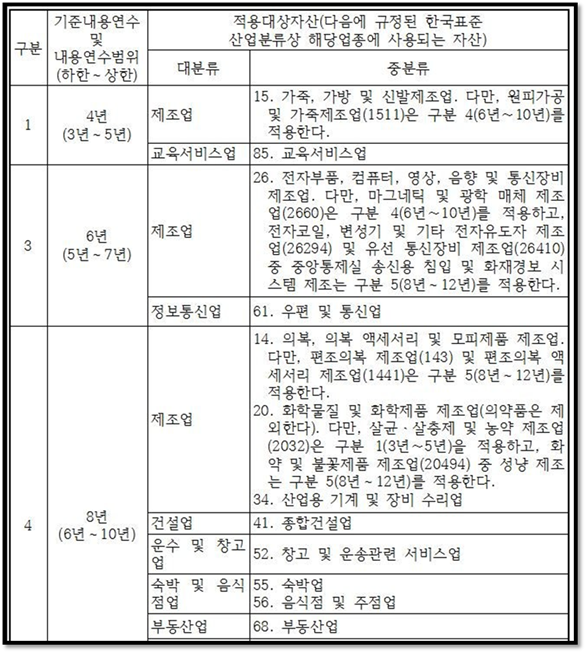

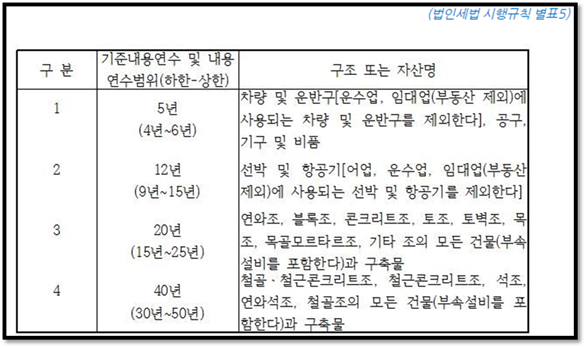

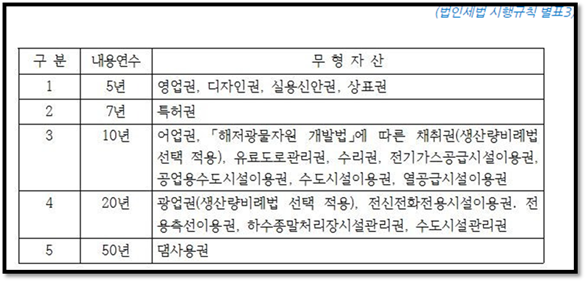

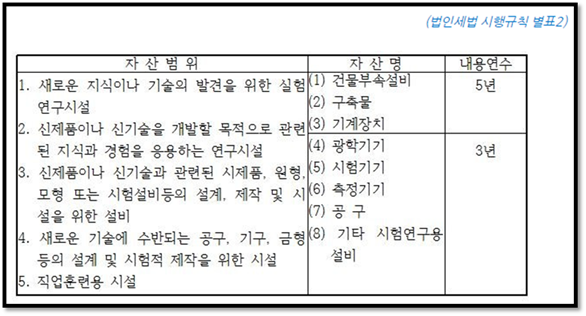

유형자산과 감가상각 유형자산 감가상각누계액 계정 감가상각누계액 계정은 각 자산의 상각상각비를 누적하는 계정입니다. 내용년수 감가상각은 내용년수에 따라 감가상각비를 계산합니다. (문서후단의 자산별 내용연수표 참조 ) 상각비계산방법 상각비 계산방법에 따라 정율법, 정액법으로

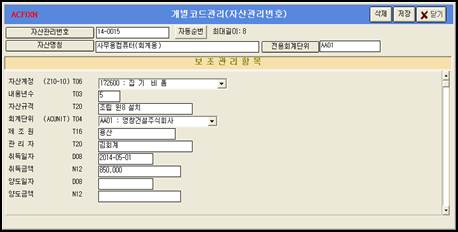

계산합니다. 계산결과는 대체전표로 입력되어야 합니다. 자산번호등록 (코드등록) 각 고정자산은 자산번호를 부여하여 관리하여야 합니다. 코드종합관리(단축키 F2) 에서 ACFIXN에 등록합니다. 자산번호는 취득년도 – 일련번호로 등록하면 편리합니다. ( 예 2017-04 ) 그룹으로 취득되는 자산은 관리편이상 한 자산번호를 붙여 관리할 수 도 있습니다. (예 컴퓨터 본체 +모니터+ 키보드등을

묶어서 한자산으로 볼 수 있다.)

(자산번호의 코드등록) 내용년수 와 자산규격, 제조원, 관리자 , 취득일, 취득금액이

등록됩니다.

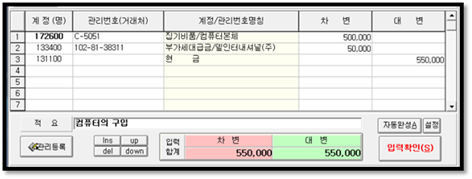

회계전표 입력 (취득전표

입력) 회계계정에 유형자산을 지정하고(예

집기비품), 관리번호에 자산번호를 찾아 선택합니다. 자산

취득금액은 차변에 입력합니다. 이때 자산코드 등록때 입력한 취득일 취득금액과 동일해야 합니다. 만일 전표의 년도가 자산의 취득년도와 다르거나, 취득금액이 다르면

취득으로 보지 않고 자본적 증가금액으로 보니 유의 하십시요

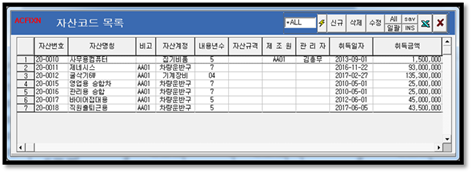

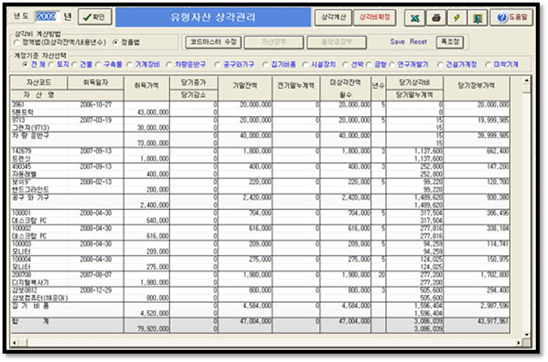

고정자산 상각관리 화면 년도를 지정하면 각 자산별 당기 잔존가액 목록을 표시합니다. 자산번호를 코드로 등록했다고 나오는 것이 아닙니다. 취득전표도

입력해야만 목록에 나오게됩니다. 즉 장부에 잔액이 있는 자산만 표시됩니다.

(고정자산 목록) 자본적 증가/감소

자산의 성능에 영향을 미치는 개선 추가한 금액을 자본적 증가라고 합니다. 예를 들어 차량을 취득하고 추가 장비를 따로 구입한 경우 혹은 기계를 성능개선하는데 들어간 비용 등은 자산의

취득과 동일하게 전표를 입력합니다만, 이때의 금액은 취득액으로 보지 않고 자본적증가액으로 간주됩니다. 감소는 장치의 일부를 떼어내 판경우에 해당됩니다. 자산 매각

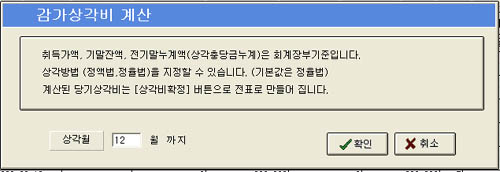

전표는 매각금액을 자산계정의 대변에 입력되어야 합니다. 감가상각 월 할 계산 감가상각비를 매월 계산하는 경우(월차손익계산), 상각비 전표(월할금액)를 발생시킵니다. 상각계산 버튼 상각계산 버튼를 누르면 다음과 같은 상각비 계산확인 화면이 나타납니다. 확인버튼을 누르면 당기상각비가 표시되며, 화면이 재표시 됩니다.

이때 표시되는 상각비는 화면상에만 임시로 표시하는 정보입니다. 일반적으로 기말에 계산하지만, 월차손익을 위해 상각월을 지정하여

매월 계산도 가능합니다. 상각비 확정 버튼 이 버튼를 누르면 화면 표시 당기감가 상각비가 충당금 회계전표로 만들어

집니다. 이 전표는 수동입력한 전표와 같이 회계전표(대체전표)목록에서 확인 및 수정이 가능합니다. 다음 예는 상각되는 모든 자산번호에 감가상각비가 전표로 만들어는 예

장부조회버튼 각 자산을 선택하고 장부조회 혹은 충당금장부 조회 버튼을 눌러 장부를

확인할 수 있습니다. 보충설명

|