|

ЗХ°иАЬҫЧҪГ»кЗҘ ҪГ»кЗҘҙВ ұвГКҪГ»кЗҘ, ЗХ°иАЬҫЧҪГ»кЗҘ, ҝщҪГ»кЗҘ өо

3 БҫАё·О БҰ°шөЛҙПҙЩ. ҪГ»кЗҘҙВ °иБӨДЪөе ұёБ¶ҝЎ өы¶у АЪөҝ

јіБӨөЛҙПҙЩ. »зҝлАЪ °иБӨГЯ°ЎҪГҙВ ұвБё °иБӨұФДўА» өы¶уҫЯ ЗХҙПҙЩ. ҪГ»кЗҘАЗ БЯҝдұвҙЙ ҪГ»кЗҘҙВ Вчҙл ЗХ°и°Ў АПДЎЗПБц ҫКАёёй

ҝА·щ ёЮҪГБц°Ў іӘЕёііҙПҙЩ. АМАЗ АПДЎ ҝ©әОҙВ ёрөз А繫БҰЗҘ И®АОҪГ ГЦҝмјұ ГјЕ©өЗҫоҫЯ ЗХҙПҙЩ. ¶З ҪГ»кЗҘҝЎјӯ ЗҘҪГөИ °иБӨА» ҙхәнЕ¬ёҜЗПёй ЗШҙзАеәО°Ў ЗҘҪГөЗ№З·О АеәО АЬҫЧ°ъ АПДЎ ҝ©әОёҰ Ҫұ°Ф И®АОЗТ јц АЦҪАҙПҙЩ. ҝ№ёҰөйҫо ЖҜБӨ °иБВАЗ АФГвұЭ°ъ АЬҫЧА»

И®АОЗП·Бёй ҪГ»кЗҘ Ўж әёЕлҝ№ұЭ Ўж °иБВә°Бх°ЁАЬҫЧЎж

әёБ¶әО ҝЎјӯ И®АО ЗХҙПҙЩ. ЖҜБӨ °Е·ЎГі №МјцАЬҫЧА» И®АОЗП·Бёй ҪГ»кЗҘ Ўж ҝЬ»уёЕАФұЭ Ўж °Е·ЎГіә°Бх°ЁАЬҫЧЎж

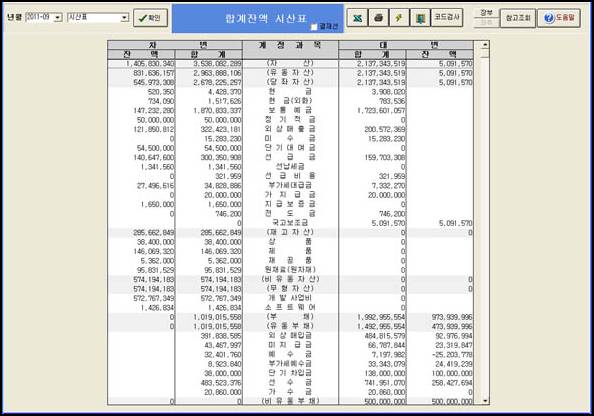

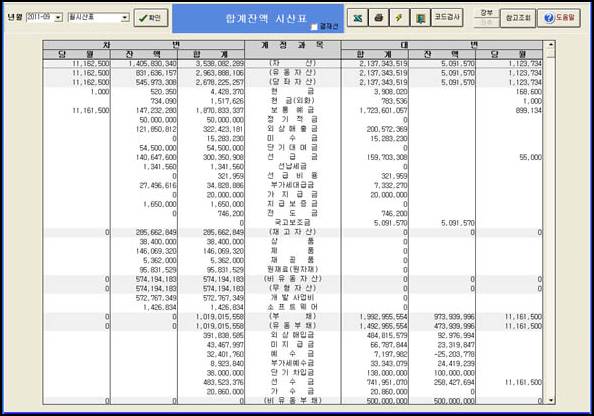

әёБ¶әО ҝЎјӯ И®АО ЗХҙПҙЩ. ҪГ»кЗҘ Гв·В Иӯёй

( ЗХ°иАЬҫЧҪГ»кЗҘ Иӯёй ) ҙзҝщ №Я»э ВчҙләҜАМ ГЯ°Ў ЗҘҪГөИ ҝщЗХ°и ЗХ°иАЬҫЧ ҪГ»кЗҘ

( ҝщ ЗХ°иАЬҫЧҪГ»кЗҘ Иӯёй ) ұвГК°ӘёёАё·О Гв·ВЗС ұвГКҪГ»кЗҘ°Ў ә°өө·О

АЦҪАҙПҙЩ. ұвГК°ӘАә АЪ»к әОГӨ АЪә» °иБӨёё АФ·ВөЗ№З·О өы¶ујӯ АЪ»к

= әОГӨ + АЪә» өоҪДАМ јәёіЗПҝ©ҫЯ ЗХҙПҙЩ. ұвГКұЭҫЧ

°ьё® ВьБ¶ ҪГ»кЗҘҝЎјӯ АОјв №цЖ°А» ҙ©ёЈёй ҙЩАҪ°ъ

°°Аә ИӯёйАМ іӘЕёііҙПҙЩ.

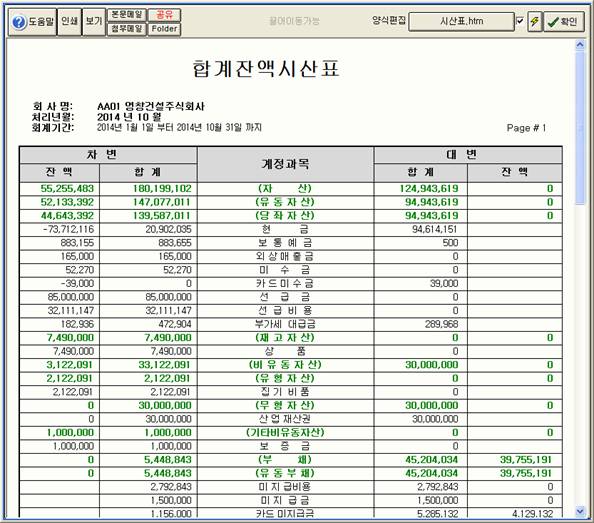

(ҪГ»кЗҘГв·В Иӯёй ) №Мё®әёұв, АОјв, PDFГв·В, ёЮАПәёі»ұв, Ҫәё¶Ж®ЖщАё·О әёі»ұвөо ҙЩҫзЗС ұвҙЙА» »зҝлЗТ јц АЦҪАҙПҙЩ. °иБӨДЪөе әОҝ©ұФДў°шЕл»зЗЧ 1. °иБӨДЪөеАЗ Г№ АЪё®АЗ АЗ№М 2. ҙлЗҘ°иБӨАМ АЦҫоҫЯ ЗХҙПҙЩ. әсҝөё®ҙЬГјАЗ °жҝм(3ҙЬ°и °иБӨАМё§) 1. °иБӨАМё§Аә °ь.ЗЧ.ёсАё·О БЎ(.)Аё·О ұёәРЗПҝ© АФ·ВЗХҙПҙЩ. АМ¶§ 2. јцАФ °иБӨАә 4·О ҪГАЫЗПҝ© 400000

(јцАФҫЧ) ҙлЗҘ°иБӨАМ АЦҫоҫЯ ЗХҙПҙЩ. 3. јцАФ №Ч БцГв°иБӨАә ёрөз °ь ЗЧҝЎ ҙлЗПҝ© ҙлЗҘ°иБӨАМ ЗКҝдЗХҙПҙЩ. 4. 41~49 ұоБц јцАФ°иБӨ 51~59 ұоБц

БцГв°иБӨ АФҙПҙЩ. ҙлЗҘ°иБӨ өо·П әсҝөё®ҙЬГјҙВ 400000(јцАФГС°и), 500000(БцГвГС°и) ҙлЗҘ°иБӨАМ БёАзЗПҝ©ҫЯ ЗХҙПҙЩ. Бп әсҝөё® ҙЬГјҙВ јцАФ №Ч БцГв

°иБӨАМ АП№ЭИё»зәёҙЩ јјәРөЗҫо ё№Аә °НАМ ЖҜВЎАМ°н, 400000(јцАФ), 500000(БцГв) ҙлЗҘ°иБӨАМ јцАФГС°и, БцГвГС°иёҰ »кГвЗХҙПҙЩ. әсҝөё® ҙЬГјАЗ °жҝм °иБӨ өо·П ҝ№ 400000ЎЎЎЎЎЎЎЎЎЎ (јцЎЎЎЎ АФЎЎЎЎ ұЭ) 421010ЎЎЎЎЎЎ °ъівөөјцАФ.°ъівөөјцАФ.°ъівөөјцАФ 451020ЎЎЎЎЎЎ әёБ¶ұЭјцАФ.°ж»уәёБ¶ұЭјцАФ.АО°ЗәсәёБ¶ұЭ 451030ЎЎЎЎЎЎ әёБ¶ұЭјцАФ.°ж»уәёБ¶ұЭјцАФ.ұвә»әёА°·б 451520ЎЎЎЎЎЎ әёБ¶ұЭјцАФ.АЪә»әёБ¶ұЭјцАФ.АЪә»әёБ¶ұЭ 481010ЎЎЎЎЎЎ АьАФұЭ.АьАФұЭ.АьАФұЭ 481020ЎЎЎЎЎЎ АьАФұЭ.АьАФұЭ.ВчАФұЭ 491010ЎЎЎЎЎЎ АМҝщұЭ.АМҝщұЭ.АьівөөАМҝщұЭ 500000ЎЎЎЎЎЎ ( Бц Гв ұЭ ) 501010ЎЎЎЎ ҪГјіҝоҝөәс.АО°Зәс.ұвә»ұЮ 501020ЎЎЎЎ ҪГјіҝоҝөәс.АО°Зәс.АПҝлАвұЮ 501030ЎЎЎЎ ҪГјіҝоҝөәс.АО°Зәс.БҰјцҙз 501040ЎЎЎЎ ҪГјіҝоҝөәс.АО°Зәс.ЕрБчұЭ№ЧЕрБчАыёіұЭ 501050ЎЎЎЎ ҪГјіҝоҝөәс.АО°Зәс.»зИёәёЗиәОҙгәсҝл 541010ЎЎЎЎ »зҫчәс.»зҫчҝоҝөәс.ұЮ°ЈҪДәс 541020ЎЎЎЎ »зҫчәс.»зҫчҝоҝөәс.ұіАзұіұёәс 541030ЎЎЎЎ »зҫчәс.»зҫчҝоҝөәс.За»зәс 541040ЎЎЎЎ »зҫчәс.»зҫчҝоҝөәс.јцАНАЪәОҙгұЭБцГв 551010ЎЎЎЎ Аз»кБ¶јәәс.ҪГјіәс.ҪГјіәс 551020ЎЎЎЎ Аз»кБ¶јәәс.ҪГјіәс.АЪ»кГлөжәс 581010ЎЎЎЎ АвБцГв.АвБцГв.АвБцГв 591010ЎЎЎЎ ҝ№әсәс.ҝ№әсәс.ҝ№әсәсЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎЎ ЗҘБШҪГ»кЗҘұ№јјГ»ҝл ЗҘБШҪГ»кЗҘҙВ ҙзұвјшАМАНА»

АЪә»ұЭҝЎ ЗХ»кЗПҝ© іЦАә »уЕВ·О

ЗҘҪГЗПҙВ°Ф ЖҜВЎ АФҙПҙЩ. (АП№ЭҪГ»кЗҘҝН ҙЩёҘ БЎ) ҙзұвјшАМАНА» Иё»зАЪә»ұЭҝЎ АЪөҝ Бх°ЎҪГДС

ЗҘҪГЗПёй, ұЧ Бх°ЎҫЧёёЕӯ ҙзұвјшАМАН °иБӨ АМ ВчәҜҝЎ ЗҘҪГөЛҙПҙЩ. (ЗҘБШҪГ»кЗҘАЗ

ЖҜВЎ) ҪГ»кЗҘҙВ Вчҙл ЗХ°и°Ў АПДЎЗПҝ©ҫЯ ЗП№З·О

АЪә»(ҙләҜ)АМ Бх°ЎЗПёй өҝҪГҝЎ ВчәҜөө ¶И °°АМ Бх°ЎЗПҝ©ҫЯ

ЗХҙПҙЩ. ұЧ Бх°ЎәРАМ ҙзұвјшАМАНАё·О ЗҘҪГөЛҙПҙЩ. ҙзұвјшјХҪЗАЗ °жҝмҙВ Иё»зАЪә»ұЭАМ °ЁјТЗП°н

°ЁјТәР ёёЕӯ ҙләҜөө °ЁјТЗПҝ©ҫЯ ЗПҙВөҘ ұЧ°НАМ ҙзұвјшјХҪЗ АФҙПҙЩ. ( ЗҘБШҪГ»кЗҘҝЎјӯҙВ ҙзұвјшАМАНА» АМАНАЗ °жҝм ВчәҜ, јХҪЗАЗ °жҝм ҙләҜҝЎ ЗҘұвЗХҙПҙЩ) ¶ЗҙЩёҘ Е« ЖҜВЎАё·О ЗцұЭ°ъ әёЕлҝ№ұЭАә

ЗХ»кЗПҝ© ЗҘҪГЗПёз ҝЬ»уёЕГвұЭ, №МјцұЭ, №ЮА»ҫоАҪ өоАә

ёЕГвГӨұЗАё·О ЗХ»к ЗҘҪГЗПёз, ҝЬ»уёЕАФұЭ, №МБцұЮұЭ, №МБцұЮәсҝл, БцұЮҫоАҪ өоАә ёЕАФГӨ№«·О ЗХ»кЗҘҪГ ЗХҙПҙЩ. |