|

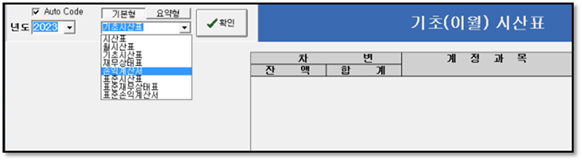

재무제표출력 (손익계산서 및 대차대조표) 메뉴 재무제표 → 재무제표 선택 재무제표는 기초시산표, 시산표, 월시산표, 재무상태표(Auto Code 옵션), 손익계산서 (Auto Code 옵션) 표준시산표, 표준재무상태표, 표준손익계산서를 선택할 수 있습니다.

기수 기수의 계산 : 코드종합관리(단축키F2) ☞

개별회계단위 정보 중 창업년도에 의해 전기 당기 기수가 자동 산출됩니다. 기수가 맞지 않는다면 창업일자를

수정하십시오. Auto Code 기본적으로 모든 재무재표는 계정코드

구성에 의해 자동 집계되게 되어있습니다. 그러나 재무상태표/손익계산서 일 때 자동출력하지 않고 변화를 줘서(수동으로) 재무제표를 출력하기 위해 사용합니다. AUTO CODE체크를

빼면 수동계산 방법으로 출력됩니다. 수동출력 한다는 것은 재무상태표/손익계산서 출력 공식을 이용한다는 의미 입니다. (공식점검) 예를 들어 재무상태표의 경우 현금과예금

계정 통합, 매출채권/매입채무 계정으로 영업상 각 계정을

통합출력하려면 수동으로 출력공식을 이용하여야 하는 것입니다. 손익계산서의 매출원가 집계방식으로 42번 계정을 이용하여 직접 집계하려면 수동 출력공식을 이용 하여야 하는 것입니다. 손익계산서의 일반적인 매출원가 집계방식은 재고계정의 감소분을 매출원가로 자동집계 합니다. 참고 손익계산서 자동 출력 시 매출원가 부분은

제품/상품 등 재고자산의 감소분을 집계하여 매출하여 계산됩니다. 추가로 다음 그림처럼 42번 계정에 표준 손익으로 17 번이 지정 되면 그 계정 발생금액 또한 매출원가로 집계합니다.

(매출원가에 합산되는 계정) 재무상태표 편

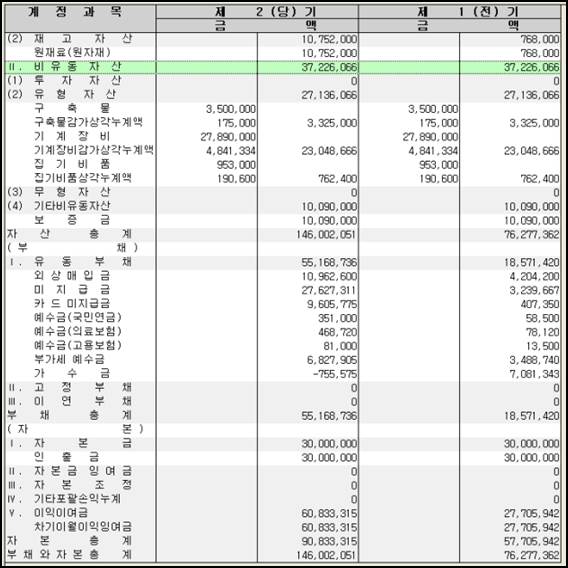

( 재무상태표;대차대조표 화면 ) 재무상태표의 확인 재무상태표의 각 계정금액은 시산표의

잔액과 같아야 합니다. 고정자산과 그 감가상각계정은 나란히 붙어 출력되며, 본금액 과 상각누계액 그리고 잔액으로 구성됩니다. 차기이월이익잉여금이 자동 계산됩니다. 이 금액은 손익계산서의 당기순이익과 같아야 합니다. 대차/손익계산서

출력시 제조계정은 재고자산 계정에 대체되어야 함으로 제조계정 자체는 합계잔액이0 이어야 합니다. 유의사항 차기이월 이익잉여금 차기이월이익잉여금 계정은 자동계산 되는 계정으로 전기이월은 물론 당기 발생금액이 있으면 안 되는

계정입니다. 손익계산서 편

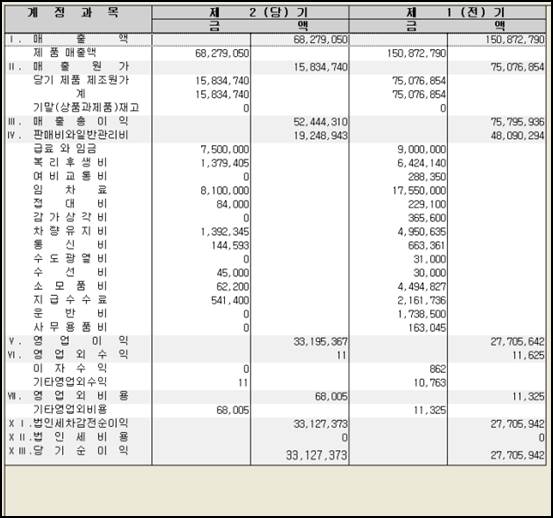

( 손익계산서 화면 ) 손익계산서의 확인 손익계산서의 각 계정금액은 시산표의

차변 혹은 대변 금액과 같아야 합니다. 차변/대변의 확인 손익계산서 특성상 차변 혹은 대변만을

대상으로 하므로 반대 편에 분개된 전표는 없어야 합니다. 매출계정은 대변에, 매출원가 계정은 차변에, 판매관리비계정은 차변에, 특별이익 계정은 대변에 특별손실 계정은 차변에 발생하여야 합니다. 기말재고금액의

확인 매출원가는 재고금액의 변동분으로 계산됩니다. 이때 매입분개와 매출분개만으로는 재고금액에 변동을 주지 못하므로 자재수불서 등 보조자료를 관리하고 자재품목별

재고 평가단가를 산출하여 이를 근거로 매출원가를 분개하여야 합니다. 매입시 분개 상품

/ 외상매입금 매출시 분개 외상매출금(보통예금) / 상품매출액(제품매출액) 결산시 분개 (상품판매분을 원가로 평가하여 기재) 상품매출원가 / 상품 당기순이익 계산 매출액 – 매출원가 = 매출총이익 – 판매관리비 = 영업이익 + 특별이익 - 특별손실 = 법인세차감전이익

–법인세등 = 당기순이익 재무제표 금액확인 (당기순이익 일치여부) 이 차기이월이익잉여금 은 손익계산서의 당기순이익은 같아야 합니다.

다음 순서로 추가 체크 합니다. 1. 대차대조표나 손익계산서의 계정별 금액은 시산표의 잔액과 일치하는지 확인하여야만

합니다. 시산표는 자동집계되는 금액인데 반하여, 대차대조표나

손익계산서의 금액은 출력공식으로 간접 집계되는 금액이기 때문에 잘못될 수 있기 때문입니다. 2. 특히 손익계산서의 기본 계산공식상 판매관리비는 차변발생 금액만 사용합니다. 따라서 만일 대변금액이 발생한 전표가 있으면 그 금액은 누락됩니다. 즉

대변에 발생하지 말아야 합니다. 3. 제조경비 발생분은 모두 당기 제품제조 원가로 대체되어 있어야합니다. 즉 제조계정은 임시계정 이기 때문에 결산시는 잔액이 전부 0으로

상계되어야 합니다. ( 시산표를 확인하여 이들 계정의 잔액이 0 임을

확인하세요 ) 수동출력공식 손익계산서는 매출원가를 사용자가 조정한

출력방식으로 적용하려면 Auto Code 옵션을 빼고 실행합니다.

예를 들어 손익계산서의 매출원가를 자동방식인

재고변동 금액으로 출력하지 않고 임의 계정 차변발생 금액으로 출력이 가능 합니다. 이 수동공식 수정은 코드종합관리(단축키F2) ☞ 재무제표코드 ☞ 손익계산서(기) 코드를 수정 합니다. 다음은 재무상태표 출력공식과 손익계산서

출력 공식 입니다.

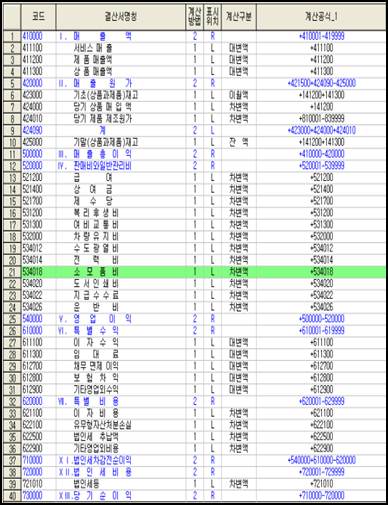

(손익계산서 출력공식) 출력공식 보는법 손익계산서출력 공식화면 2번 공식을 보십시오 411100 서비스매출액 은 계산방법 1(계정코드로 계산)이므로 계산공식 +411100은

계정 서비스매출액의 대변액으로 계산하라는 의미 입니다. 계정원장으로 금액 확인할 수 있습니다. 손익계산서출력 공식화면 1번 행을 보십시오 410000 I. 매 출 액 은 계산방법 2 (제무제표코드로 계산)이므로 계산공식

+410001~419999 의 의미는 이 범위의 계산값을 더하여 출력하라는 의미 입니다. 출력공식 기초값 점검방법

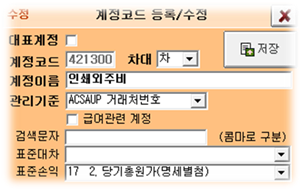

계정를 추가한 경우 CODE검사④ 버튼을 누르면 누락된 계정이 있나를 검사합니다. (신규

추가계정) 이 버튼은 계정 이름만 변경된 경우는

오류로 판단하지 않습니다. 따라서 계정명만을 수정한 경우에는 출력공식의 출력명칭을 수동으로 변경하여야

합니다 계정명만 수정한 경우 코드종합관리 에서

수정방법 코드종합관리(단축키 F2) 재무제표 코드 대차대조표 기본형 , 손익계산서 기본형 를 클릭하면 코드수정 화면이 나옵니다. 참고조회 버튼 사용법 참고조회는 ② 번 버튼의 지정에 따라

장부를 조회하거나, 코드을 보여줍니다. ② 번 버튼은 코드와 장부로 토글되는

버튼입니다.(번갈아 바뀌어 표시) ③ 번 버튼은 우측(전기), 좌측(당기) 로 토글되는 버튼입니다. ②,

③ 번 버튼으로 원하는 항목을 선택한 후 참고조회 버튼을 눌러 줍니다. |